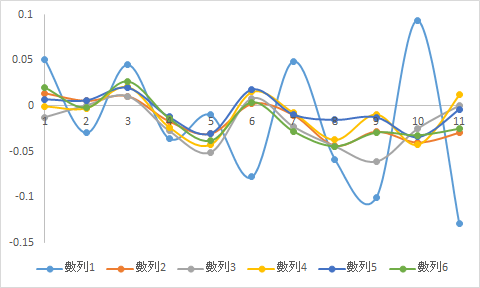

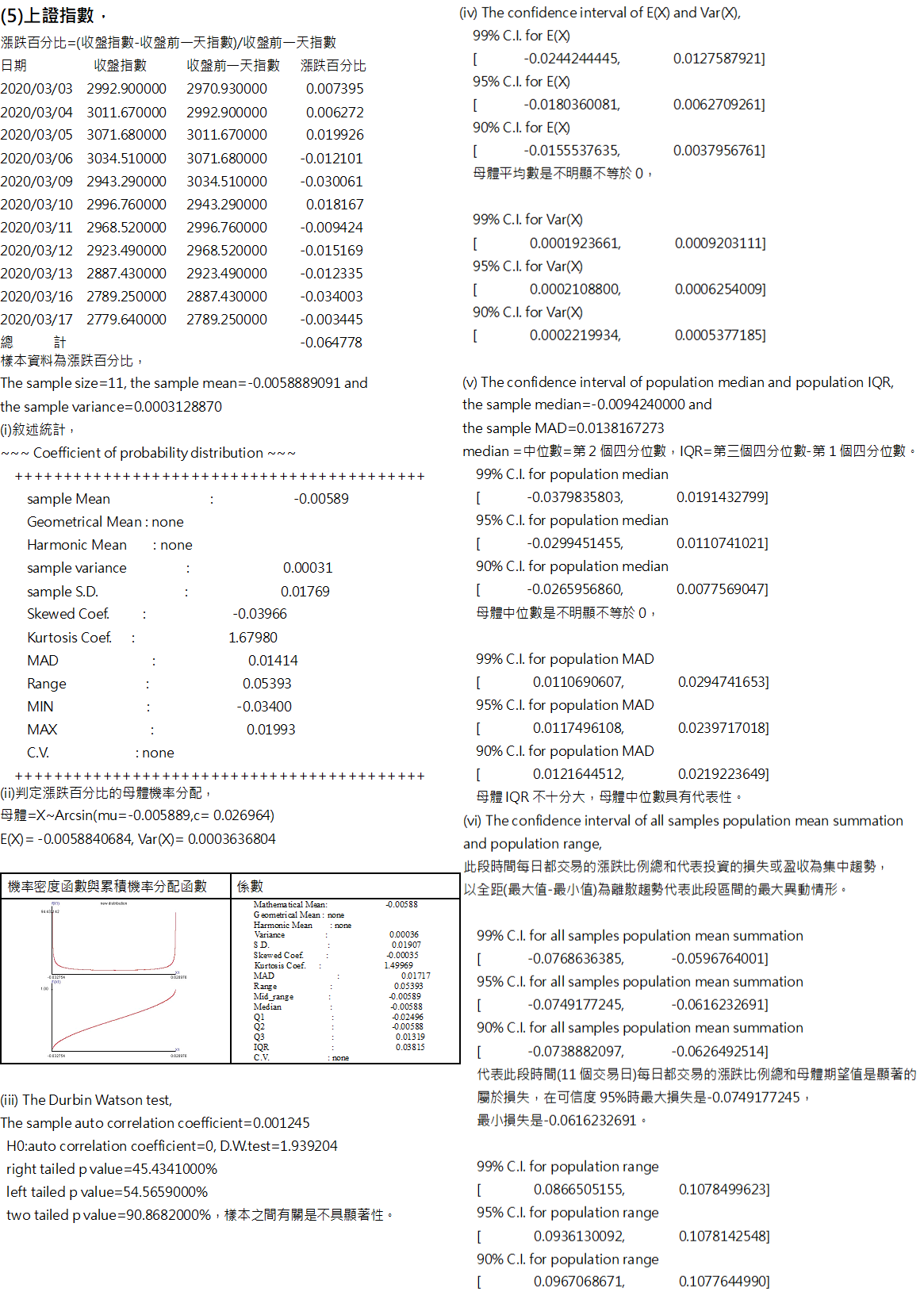

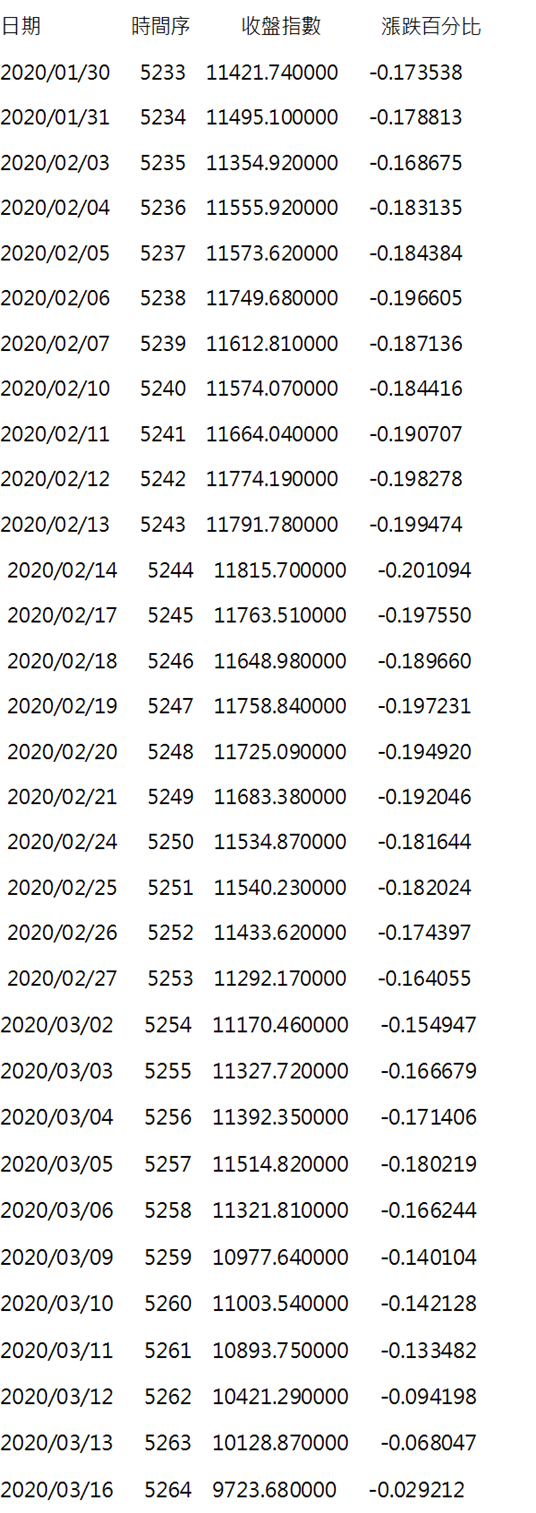

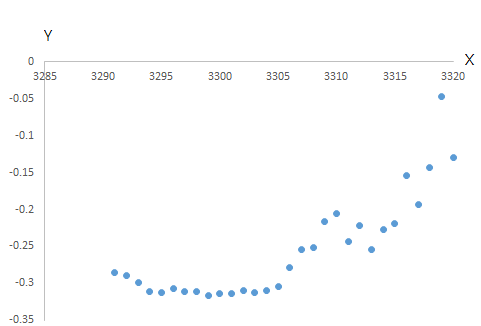

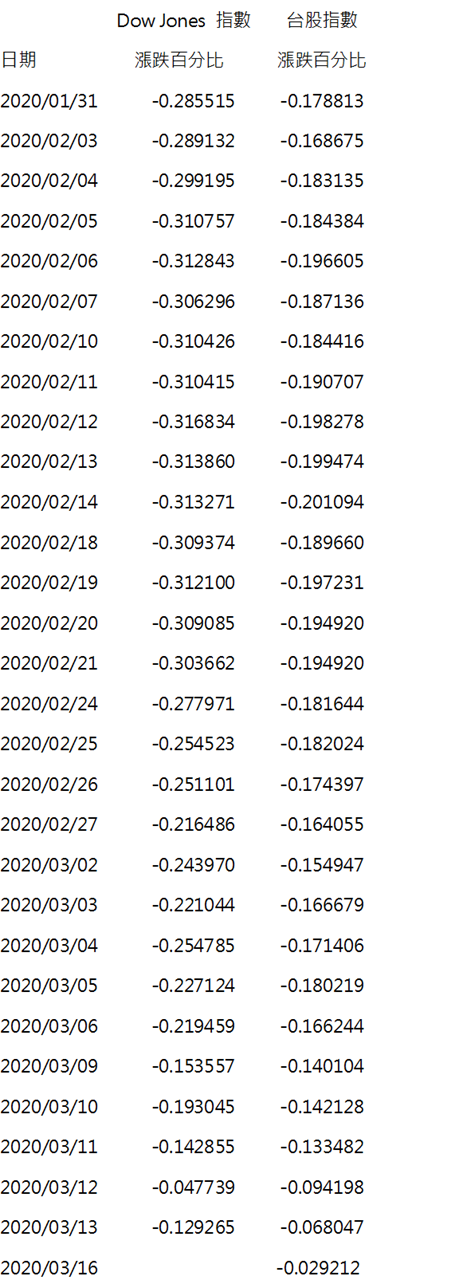

【聲明】

這是在Telegram旗下的Telegraph發布的,網址後面都會自動加上寫文的當天日期。回頭再看當時的文章內容,證實我們的預測正確。非常感謝Telegram的Telegraph的圖片上傳功能,幫助我能夠快速且專注於寫文,也非常感謝和我一起參與其中的團隊成員們。

----------

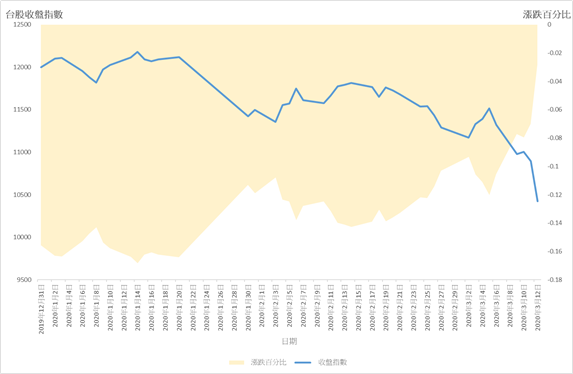

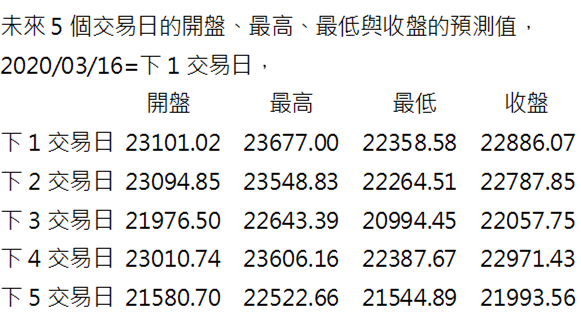

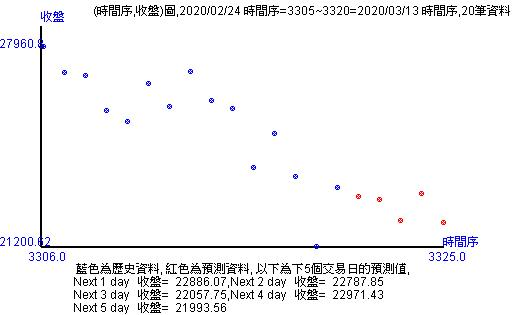

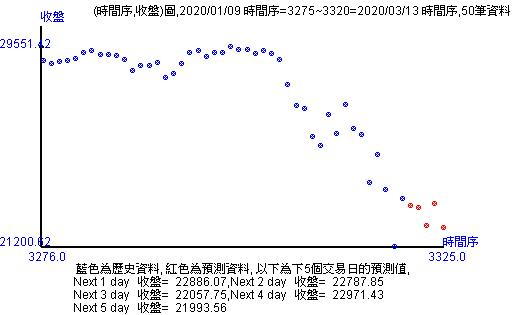

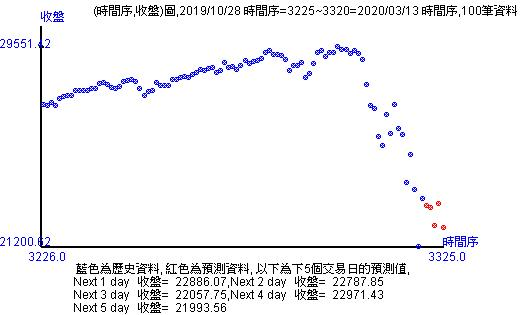

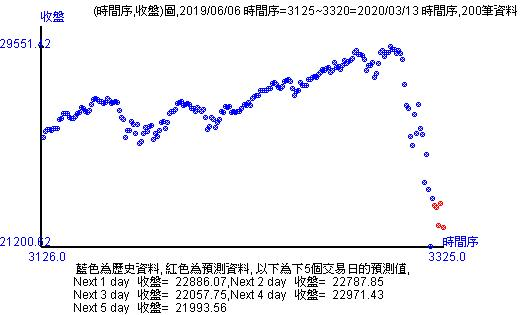

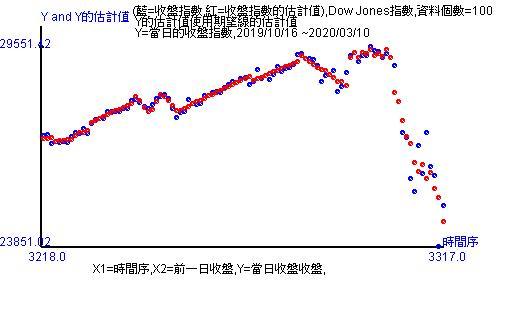

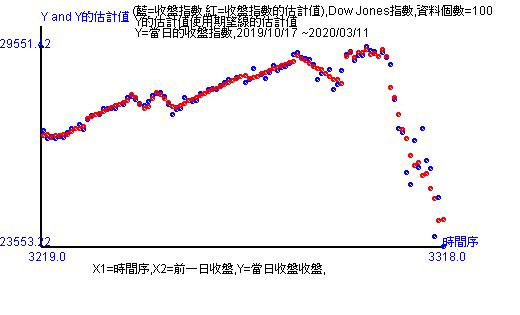

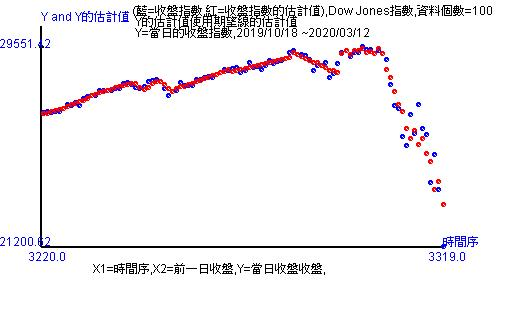

這是對道瓊工業指數2020年3月16日和未來4個交易日的預測。根據最近的16個交易日收盤指數可得到一直線的模式,收盤指數 = 1209172.3029422760 - 357.284573298 * 時間序。

不過,這個估計線的標準差非常大,達1012.86,代表這樣的一直線估計方法並不適合,但我還是以此作為一個標準差的區間範圍,建立68%可信度的區間。因此,可得到道瓊工業指數的開盤、最高、最低和收盤指數的預測值。

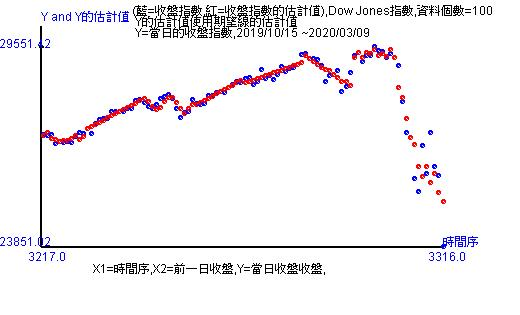

可以建立開盤、最高、最低和收盤的走勢圖,不過這邊只顯示收盤指數的走勢圖。使用點圖的走勢圖好處在於可以清楚比較出紅點和藍點的相對位置,提供投資人對未來收盤指數能有所感覺,而非茫然猜測。此外,還能夠讓投資人看出整體的走勢樣貌。

這四張走勢圖都明顯可以看出道瓊工業指數已經在過去20天是下跌走勢,而50天至200天則還有過去的盤整微漲的情況。至於下跌的走勢來看,如果只看過去20天的走勢圖是沒有什麼感覺,看到200天的走勢圖明顯呈現跳崖式的下滑。

新冠肺炎疫情對道瓊工業指數的影響

這裡主要是以三月份的3/2~3/13為討論的時間點。我以兩種方法討論

1. 固定起始的時間點,然後估計起始時間點到3/2,到3/3,依此類推,然後顯示估計線方程式和標準差(代表風險),說明3/2~3/13道瓊工業指數收盤指數受到的影響。

2. 以討論的時間點為終止時間點,往前推100個交易日的數據,建立人工智能分段的非線性估計結果。

這兩種估計圖都可以讓我們看出新冠肺炎疫情在聯邦政府的應對下對道瓊工業指數的影響有多大!

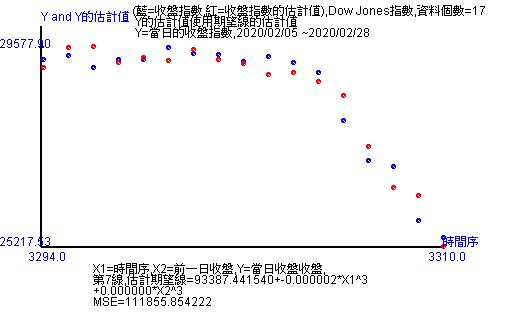

第一個時間點選擇2020/2/28

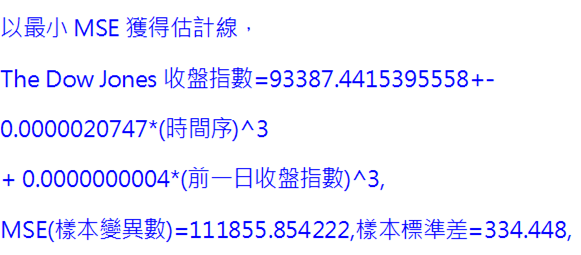

從起始2020/2/5至2020/2/28是最開始的時間區段。經過估計後,可以得到下方的估計線方程式和標準差。此時的標準差已經是334.448,代表道瓊收盤的波動可以上下震盪334點。

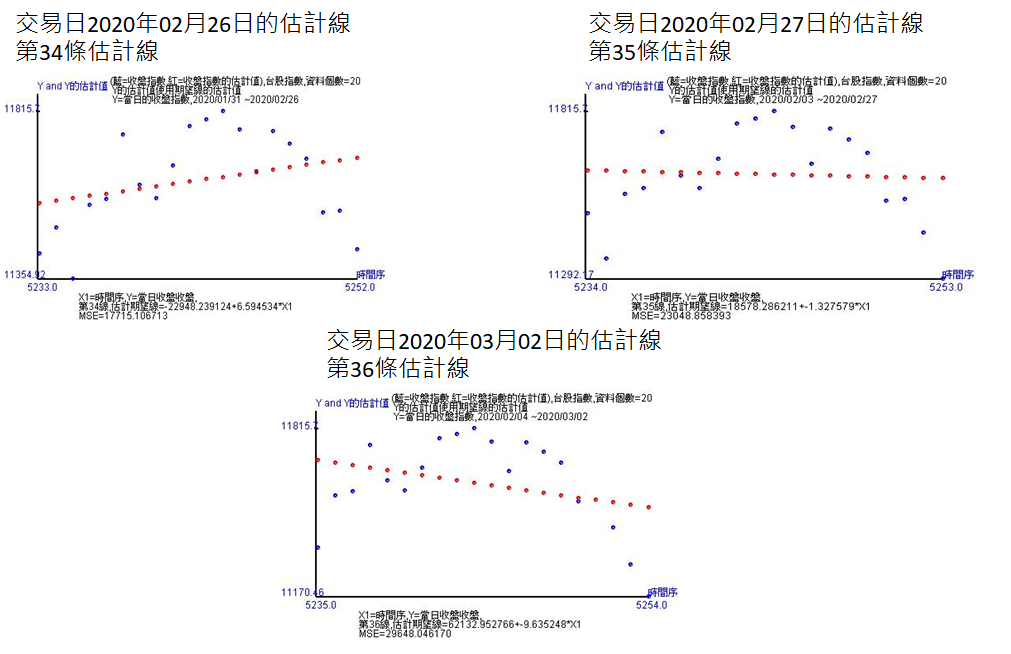

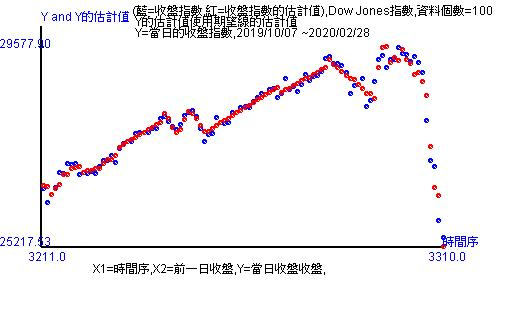

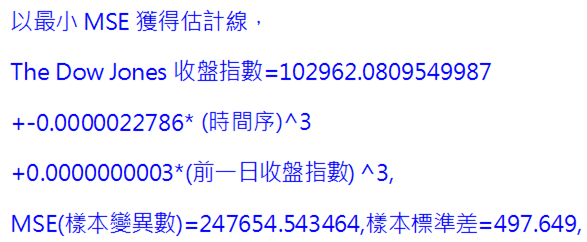

若從2020/2/28往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是跳崖式下滑。

2020/2/5 - 2020/2/28 (17個交易日)

2020/2/28往前推100天的趨勢圖

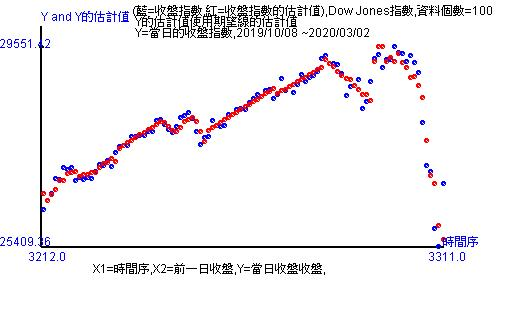

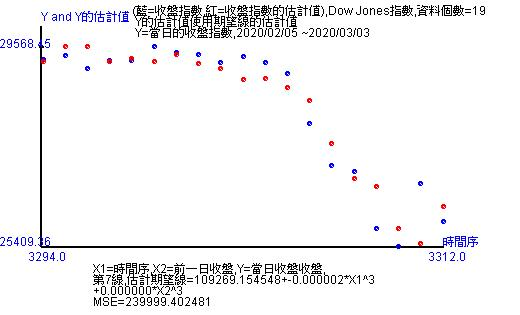

第二個時間點選擇2020/3/2

起始2020/2/5至2020/3/2的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式沒有改變,此時的標準差已經增加為497.649,代表道瓊收盤的波動可以上下震盪498點。相比於2/28的標準差變大,這是因為2020/3/2道瓊收盤上漲1293.96,這樣的大漲是前面歷史數據所沒有的,導致估計線無法估到,轉為標準差的一部份。這樣的異常情況反映在標準差,同時也代表風險提高!

若從2020/3/2往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是跳崖式下滑。

2020/2/5~2020/3/2(18個交易日)

2020/3/2往前推100天的趨勢圖

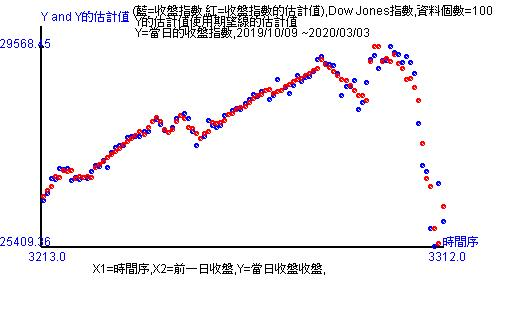

第三個時間點選擇2020/3/3 當天為聯準會無預警宣告降息

起始2020/2/5至2020/3/3的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式沒有改變,此時的標準差已經增加為489.89,代表道瓊收盤的波動可以上下震盪490點。相比於3/2的標準差變小,這是因為2020/3/3道瓊收盤下跌785.91,這個下跌等於是往回拉到跟歷史數據應有的位置,所以即使估計線估不到,但至少接近,因此標準差變小。同時這也表示道瓊的跌勢已經成形,走跌反映現實狀況才能降低風險。

若從2020/3/3往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是跳崖式下滑。

2020/2/5~2020/3/3(19個交易日)

2020/3/3往前推100天的趨勢圖

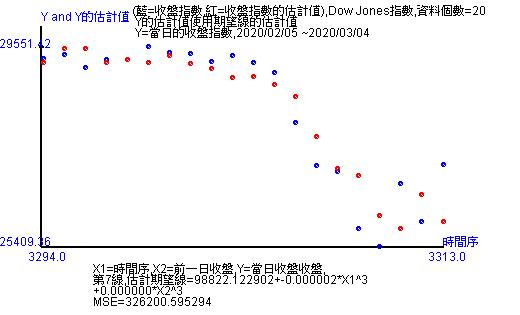

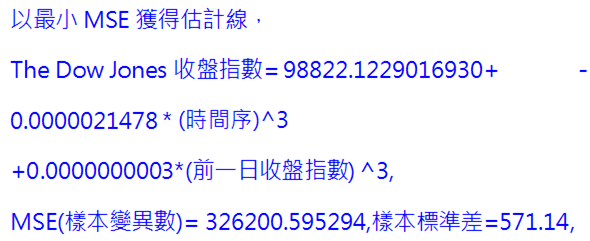

第四個時間點選擇2020/3/4

起始2020/2/5至2020/3/4的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式沒有改變,此時的標準差已經增加為571.14,代表道瓊收盤的波動可以上下震盪571點。相比於3/3的標準差變大,此時的道瓊工業指數反映了聯準會的降息政策,算是激勵道瓊工業指數,所以道瓊收盤大漲1173.45,這個大漲又是脫離了歷史數據的軌跡,所以估計線估不到,造成標準差變大。同時這也違反道瓊的跌勢,致使風險大增。

若從2020/3/4往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是跳崖式下滑。

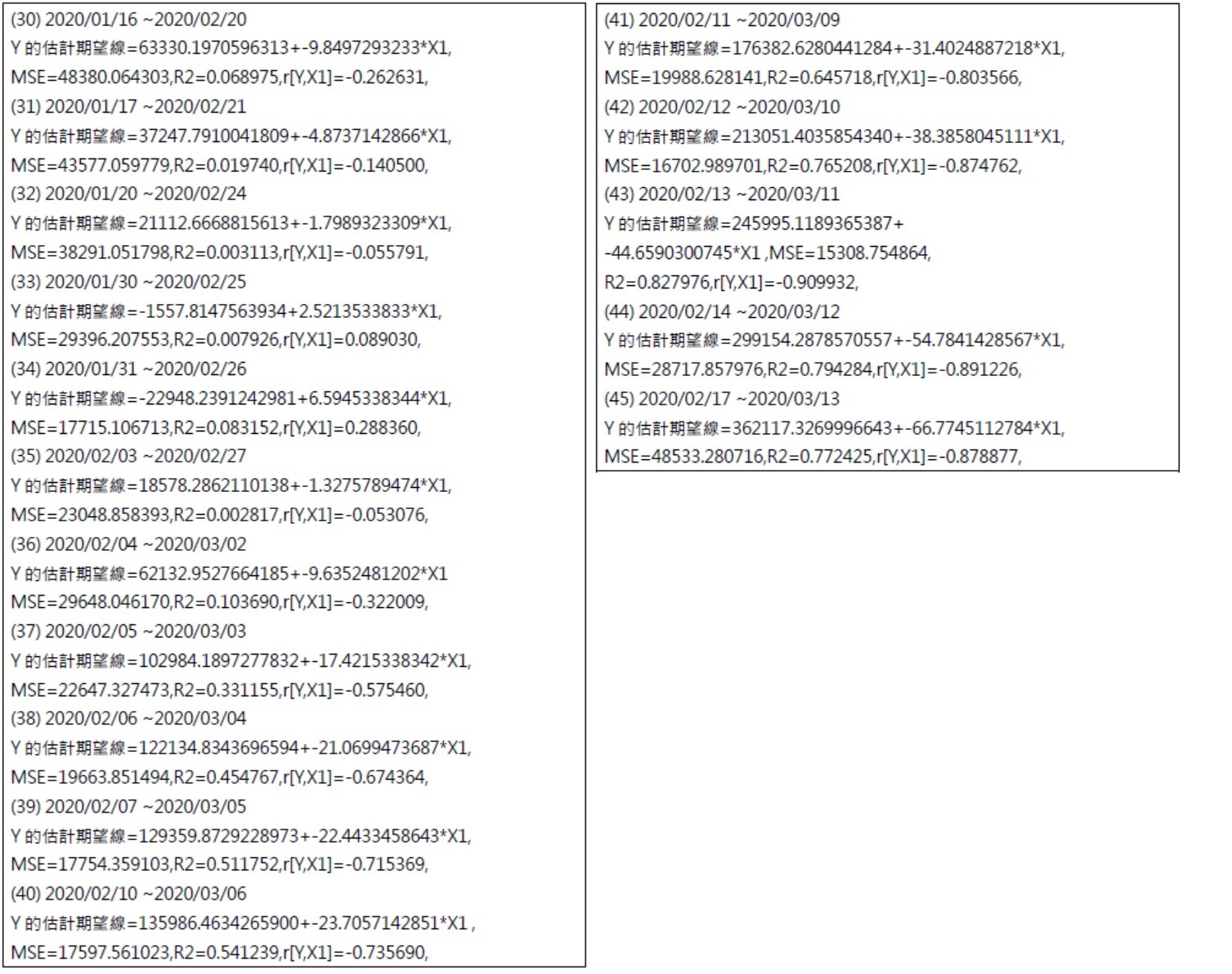

2020/2/5~2020/3/4(20個交易日)

2020/3/4往前推100天的趨勢圖

第五個時間點選擇2020/3/5

起始2020/2/5至2020/3/5的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式沒有改變,此時的標準差已經增加為563.86,代表道瓊收盤的波動可以上下震盪564點。相比於3/4的標準差變小,道瓊收盤3/5下跌969.58,這個下跌又回到了市場該有的走勢,因為接近,所以估計線可以較為接近969.58,造成標準差變小。這也符合市場意志的走勢,所以風險降低。

若從2020/3/5往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是跳崖式下滑。

2020/2/5~2020/3/5(21個交易日)

2020/3/5往前推100天的趨勢圖

這段2/28-3/5期間,道瓊工業指數雖然大起大落,震盪劇烈,但是觀察標準差看出風險仍可控制,但已經有逐漸擴大跡象,特別是在聯準會無預警公布降息後,標準差直跳500以上。這代表美國若未干預市場,釋出政策,風險還指數2、3百左右,但是在聯準會降息政策後,干預市場的結果就是風險提高到500以上。那麼標準差代表風險。現在風險提高了,這就是政府介入的後果,股市震盪劇烈,甚至連原本的線型都無法維持,變成新的趨勢。

透過了這樣的理論研究方法,我可以確定這個方法極為有效地看出在市場上的干預情況與影響。接下來,我將說明2020/3/6到2020/3/13的情況。

方法說明

首先,當我使用前面的方法估計2020/3/6時無法估計!這代表線型已非過去情況,連非線性估計都無法抓到趨勢,那麼為了能夠估計出趨勢來,我改用逐步的非線性模式,這才成功估計。因此,這顯示了在政府介入後的政策影響下,美國道瓊工業指數已經脫離原先的軌跡,前面的線型和慣性全然消失。

聯邦政府的態度以往都是尊重市場的自由性,因為相信人民是民主自由的,所以也相信經濟市場是自由的,也因此美國在某些資本市場上都是表現自由競爭。這是表現古典學派精神的象徵。但是2008年金融海嘯開始,聯準會破壞了美國憲法自由競爭的立國精神,開始救股市,進行了三次大規模的QE,最後形成常態性的救市政策,最後也成功挽救了美國經濟和股市,讓資金缺口填補完成。這次川普也要救股市,所以聯準會先無預警地降息,但是他們發現沒有起作用,所以川普在2020/3/11開始宣布政府有政策,於2020/3/13提出政策動手。至於他為什麼要救股市的理由也非常地簡單,那就是今年的美國大選。這使得股市變得非常不穩定,形成淺碟性市場。

淺碟性市場的特性就是變動非常大,很難以控制,甚至控制不住。而道瓊工業指數的收盤指數變化更是驗證了政府介入造成淺碟性市場。在自由經濟的觀念中,當價格下滑到一個低點後,投資人就會開始進場,這不是外力介入造成,而是自發性進出市場。但是在政府干預下,非自願性因素,會造成某些隱性成本,形成市場的未爆彈。股市未來的不確定性因素就會更多。

我發現3/6前雖然道瓊都在下跌但變動不大,還是很穩定的可以被估計。後來美國政府介入後造成3/6的股市變得非常不穩定,估計式改變,標準差變大。而現在的情況是暫時性的,這只是聯邦政府希望達到的位置,如果頂不下去,股市就會是一場大溜滑梯。而且如果美國政府花了那麼多精力去維持股市,最後無法成功,那接下來的下滑只會大,不會小。

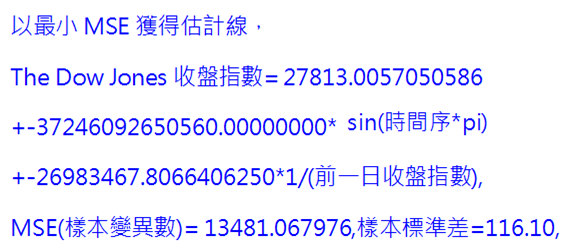

2月份參考

我選擇從2020/2/4 ~ 2020/2/19,共11個交易日的道瓊工業指數收盤指數進行估計,得到的逐步非線性方程式如下所示。此時的標準差為116.10,代表在這段期間內道瓊收盤指數的震盪上下約116.10點。

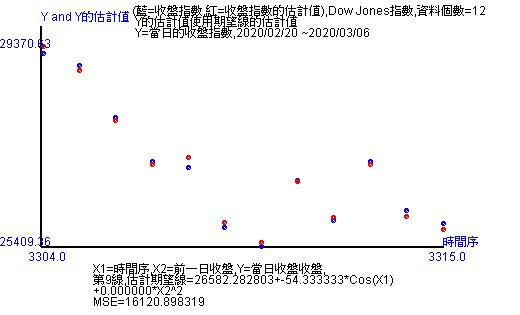

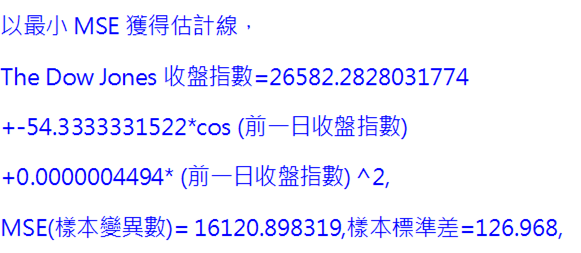

第六個時間點選擇2020/3/6

起始2020/2/20至2020/3/6的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式已經發生改變,此時的標準差為126.968,代表道瓊收盤的波動可以上下震盪127點。請注意到我的起始時間點已經發生改變。另外3/6也是週五交易日,所以成為新的開始分析點。

若從2020/3/6往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是跳崖式下滑。

2020/2/20~2020/3/6(12個交易日)

2020/3/6往前推100天的趨勢圖

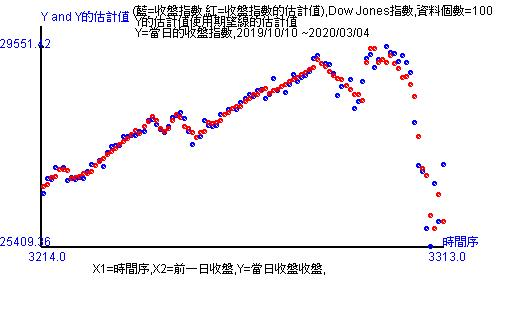

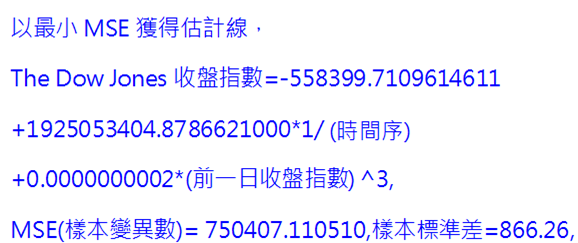

第七個時間點選擇2020/3/9

起始2020/2/21至2020/3/9的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式沒有改變,此時的標準差已經增加為866.26,代表道瓊收盤的波動可以上下震盪866點。相比於3/6的標準差變大,道瓊收盤3/9下跌2013.76,這個下跌超乎市場該有的走勢,使得估計線無法估計到,而產生很大的距離,造成標準差變大。

若從2020/3/9往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是下滑走勢。

2020/2/21~2020/3/9(12個交易日)

2020/3/9往前推100天的趨勢圖

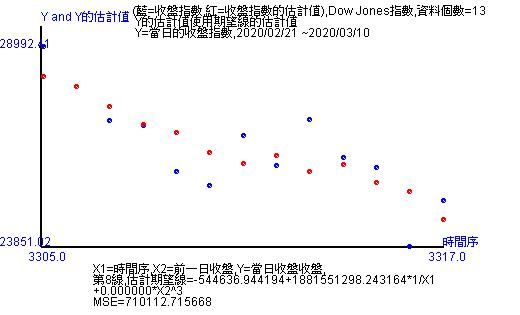

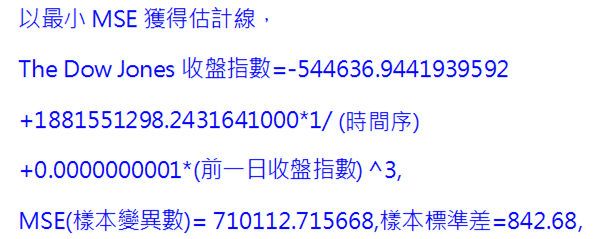

第八個時間點選擇2020/3/10

起始2020/2/21至2020/3/10的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式發生改變,此時的標準差為842.68,代表道瓊收盤的波動可以上下震盪843點。相比於3/9的標準差變小,道瓊收盤3/10上漲1167.14,這個上漲讓3/9超跌回升至市場該有的走勢,使得估計線雖然無法完全估計到,但產生的距離變小,造成標準差變小。不過收盤指數還是走跌。

若從2020/3/10往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是下滑走勢。

2020/2/21~2020/3/10(13個交易日)

2020/3/10往前推100天的趨勢圖

第九個時間點選擇2020/3/11

起始2020/2/21至2020/3/11的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式發生改變,此時的標準差為852.61,代表道瓊收盤的波動可以上下震盪853點。相比於3/10的標準差變大,道瓊收盤3/11下跌1464.94,這個下跌讓道瓊工業指數再次有很大的下跌壓力,換句話說,應該是市場應該走跌,但是有外力的干預下,市場為了拉動下跌需要花費很大的力量,使得整個估計線不僅方程式改變還難以捉摸,估計不到下一步是漲還是跌,漲跌都變成非常隨機。也因為估計無法估計到,產生的距離變大,造成標準差變大。

若從2020/3/11往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是下滑走勢。

2020/2/21~2020/3/11(14個交易日)

2020/3/11往前推100天的趨勢圖

第十個時間點選擇2020/3/12

起始2020/2/21至2020/3/12的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式發生改變,此時的標準差為1029.46,代表道瓊收盤的波動可以上下震盪1029點。相比於3/11的標準差變大,道瓊收盤3/12下跌2352.6,這個下跌比3/11還要來得大,甚至超過了歷史數據,也就是市場為了繼續走跌,在預期心理下雖然有聯準會宣布將向短期融資市場注資逾1.5兆美元,仍然超跌,使得整個估計線不僅方程式改變還難以捉摸。因為估計無法估計到,產生的距離變大,造成更大的標準差,也就是風險遽增。

若從2020/3/12往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是下滑走勢。

2020/2/21~2020/3/12(15個交易日)

2020/3/12往前推100天的趨勢圖

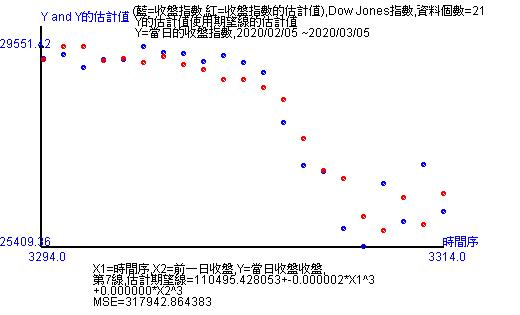

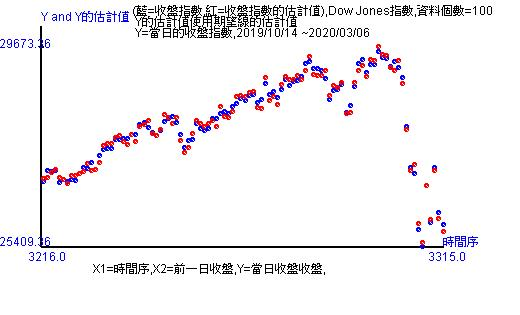

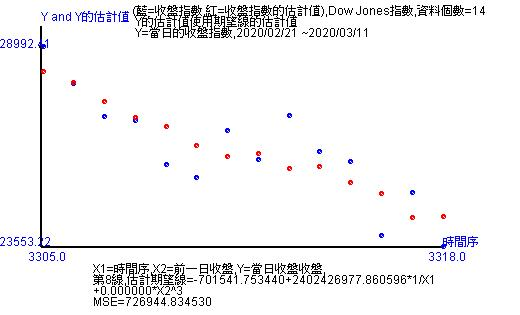

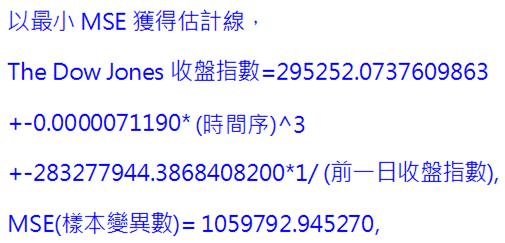

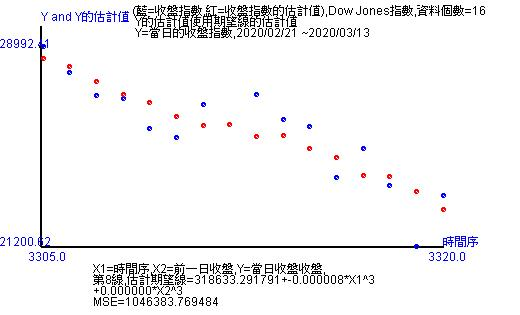

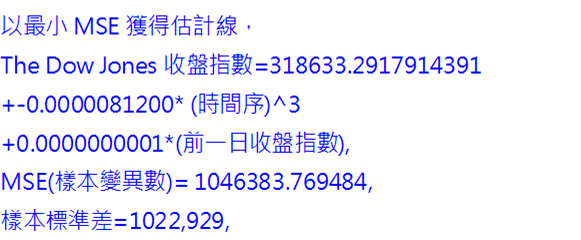

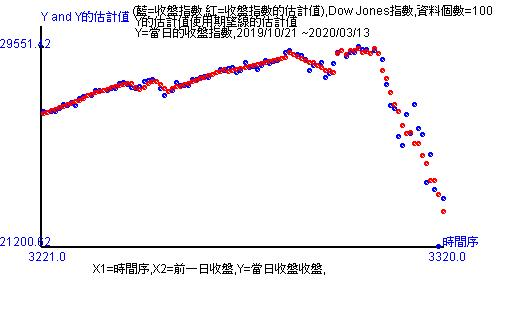

第十一個時間點選擇2020/3/13

起始2020/2/21至2020/3/13的時間區段數據經過估計後,可以得到下方的估計線方程式和標準差。方程式發生改變,此時的標準差為1022.929,代表道瓊收盤的波動可以上下震盪1023點。相比於3/12的標準差變小,道瓊收盤3/13上漲1985.00,收盤指數較為接近估計點。同日聯邦政府宣告釋出銀彈,聯準會宣布加速收購美國公債。此外,整個估計線不僅方程式改變還難以捉摸,無法用前一日的收盤指數來看3/13的收盤指數了。這造成股價指數的前後期無關,也就是說明天的漲還是跌都無法由前一日收盤指數來預估。

若從2020/3/13往前推100個交易日的估計圖如下。可以看到前段的走勢都是緩升,後面則是下滑走勢。

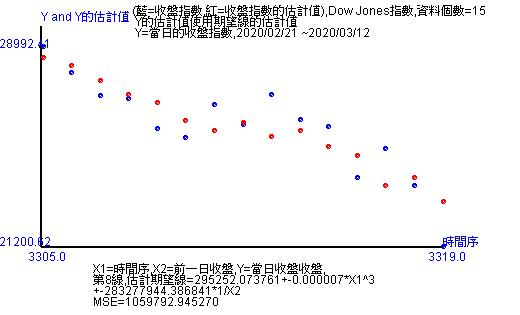

結語

從近2個交易日的標準差都超過1000,變動太大,形成淺碟性市場,股價指數震盪劇烈,不確定性大。股價指數的高高低低波動大,使得原本道瓊工業指數應是最穩定的市場,絕不會是淺碟市場,卻因為政府干預讓自由市場的道瓊工業指數變成淺碟性市場,所有投資活動都無法控制與預期。

現在美國道瓊工業指數就是顯示美國公權力和市場的力量在對抗,大多投資人心中已經知道會下跌,但是政府要救市,於是將股價數字壓在一個位置,形成名目上的數值好看。但實質上已經改變了,所以此時不是投資美股的好時機。更何況疫情還沒達到高峰,現在美國除了聯準會開始動作,連聯邦政府也動作起來去救市,這意味著此事比金融海嘯還要劇烈和令人恐慌。那等疫情達到高峰時,會有怎樣的情況,是大家心知肚明的。這很有可能原本只是經濟衰退,就變成經濟蕭條,甚至無法估量的加重蕭條。

原本股市熊市未必經濟蕭條,股市只是集資的投資表現,對主要的市場來說影響存在,只要經濟結構和活力還是存在,衰退只是一時很快就可以爬起。但是在市場力量是走跌的情況,美國又使用所有力量去救股市,等到疫情高峰,加上股市下滑持續,任何手段用盡了,這才是真正的經濟衰退不可逆的發生吧。

從歷史的角度看,每當瘟疫發生時總會帶來悽慘的經濟,如果美國將所有力量用在救股市,或許為了人民的資產,為了大選,為了很多其他的因素,但這在瘟疫面前是頹然無力的,尤其是G7先進國家都已經淪陷,這不是美國一個地域的瘟疫而已經轉變成全球的瘟疫。

美國道瓊工業指數讓我們看到了新冠肺炎疫情對股市的影響,也看到了政府力量和市場力量的比拚,風險遽增變化在文中充分展現,也讓投資人了解此段時間的投資都是高風險的,不是投資的好時機。此外,許多國家紛紛祭出「禁空令」,也就是在股市下跌時不能放空,這也證實此時此刻都不是好的投資時機。